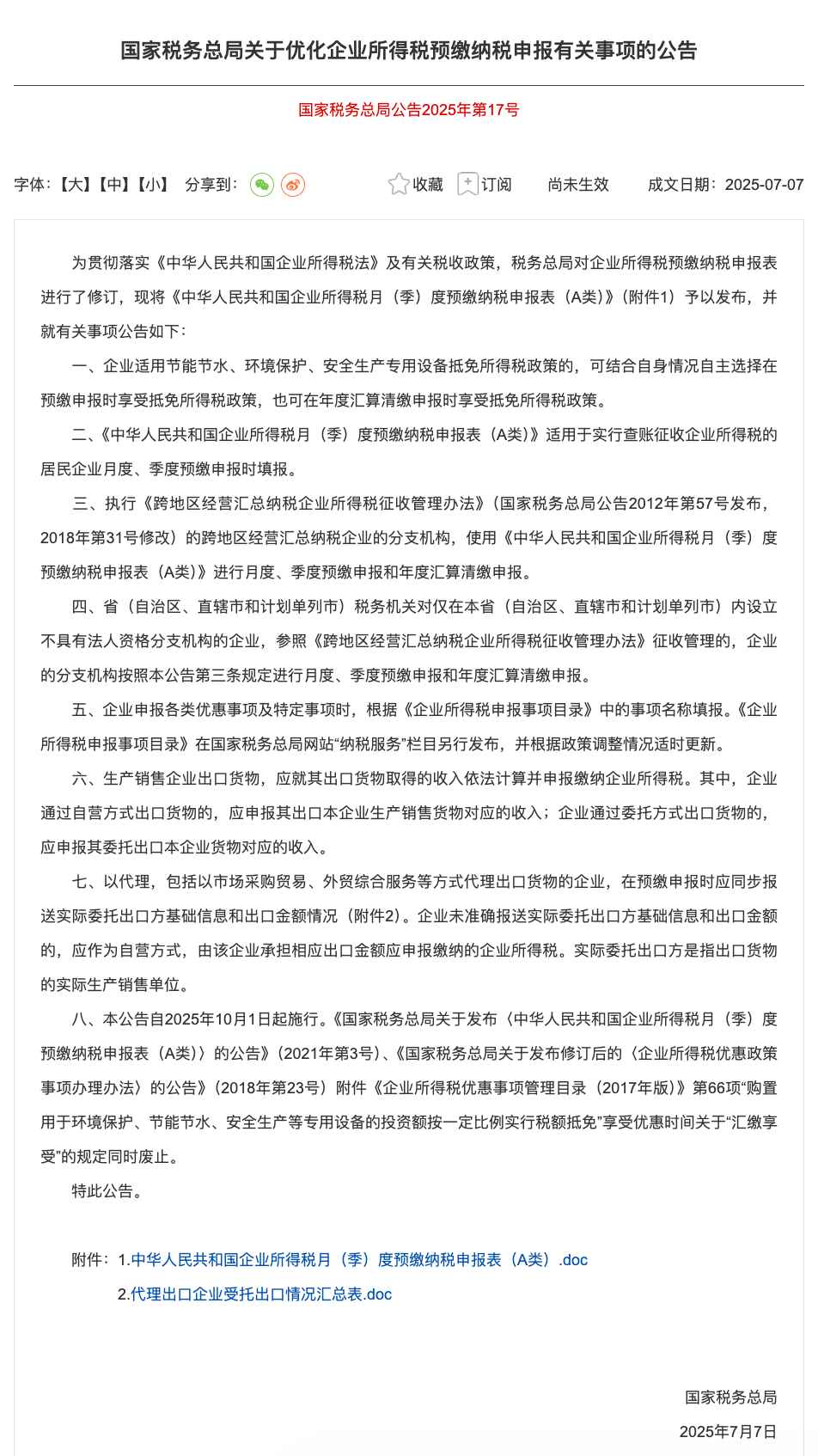

10月將至,國家稅務總局《關于優(yōu)化企業(yè)所得稅預繳納稅申報有關事項的公告》(2025年第17號)將于10月1日正式生效�����。其核心在于通過強制披露實際貨主信息���,終結長期存在的“買單出口”灰色模式��,推動跨境出口行業(yè)向全面合規(guī)轉型跨境��。出口行業(yè)將迎來一場重大變革�����。

該條款明確�����,以代理(含市場采購貿易�����、外貿綜合服務等方式)出口貨物的企業(yè)���,預繳申報時要同步報送實際委托出口方基礎信息和出口金額情況�。若企業(yè)未準確報送���,將作為自營方式���,由其承擔相應出口金額應申報繳納的企業(yè)所得稅,實際委托出口方指貨物實際生產銷售單位。

新規(guī)第七條明確:代理出口必須 “穿透” 申報����。

此前國家稅務總局《2025年第17號公告》對企業(yè)所得稅預繳納稅申報表的修訂,重點強化了跨境出口業(yè)務的稅務穿透監(jiān)管��,對跨境賣家的合規(guī)性提出了更高要求��。

誰申報:通過各類代理(如外綜服���、市場采購�、物流商)出口的企業(yè)�。

申報什么:“實際委托出口方”的完整企業(yè)信息及對應的出口金額。

申報時點:在企業(yè)所得稅預繳環(huán)節(jié)同步完成���。

二��、違規(guī)后果

隱瞞不報 = 視同自營�,自負稅負����。

如企業(yè)未如實報送��,將按“自營方式”處理��,由申報企業(yè)就該筆出口金額承擔企業(yè)所得稅申報與繳納義務�����。

案例說明:A公司代理B公司出口1000萬元貨物但未報其信息���,稅務機關將直接向A公司對該1000萬元全額征收企業(yè)所得稅。

三�、企業(yè)應對建議

立即自查:梳理所有代理業(yè)務,確保委托方信息真實�、完整。

選擇合規(guī)伙伴:主動與資質齊全����、信譽優(yōu)良的代理方合作,從源頭規(guī)避因對方違規(guī)而引發(fā)的連帶風險�����。

提升內部管理:系統(tǒng)性地升級內部財務與稅務管理流程��,將合規(guī)要求嵌入日常運營,以應對更嚴格的監(jiān)管環(huán)境����。

浙公網安備33021202001212號

浙公網安備33021202001212號